发布时间:2019/9/25 17:21:41

浏览次数:3412

2019-08-05 来源:电子时代

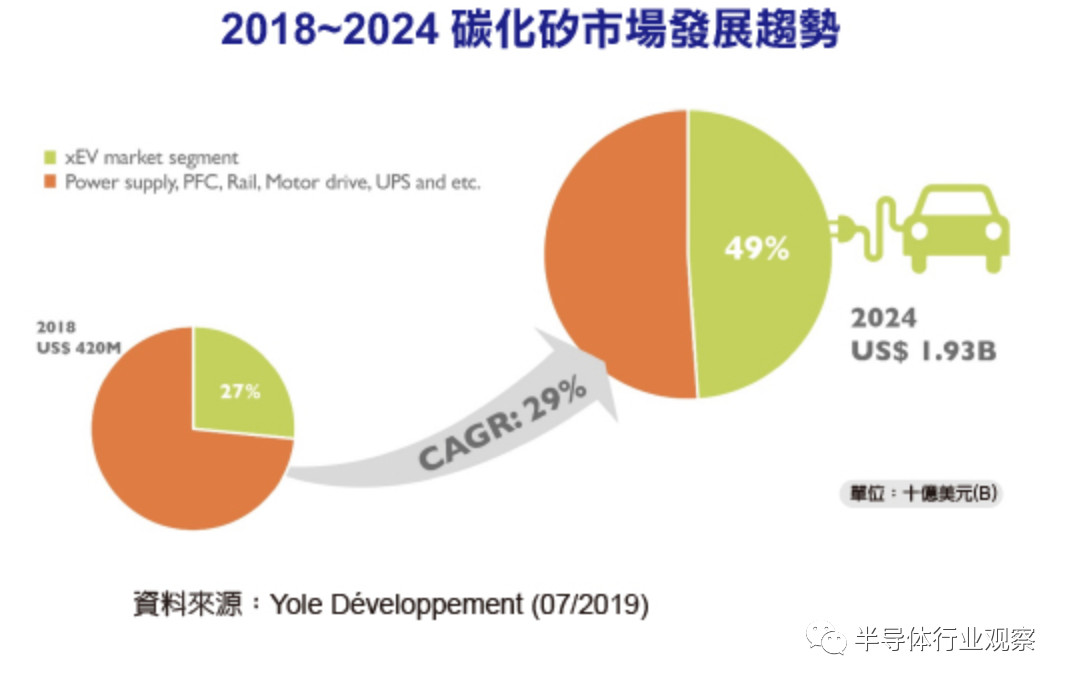

根据产业研究机构Yole报告,碳化硅(SiC)功率半导体市场产值到2024年将达到19.3亿美元,该市场在2018年到2024年之间的年复合成长率达到29%。而汽车市场无疑是最重要的驱动因素,在2024年汽车应用约占总市场比重的50%。

主要市场驱动因素是汽车市场,Yole在其SiC报告中宣布。预计2024年汽车市场总量将达到约10亿美元,市占率为49%。SiC已经在OBC中使用,并且这种应用将在未来几年中得到广泛开发。随着特斯拉导入SiC技术,市场已经达到了不可逆转的地步,关于其他汽车厂商是否也会采用的讨论是今年的热门话题。继特斯拉之后,比亚迪也将发表SiC逆变器。

最近,汽车产业已投入超过3000亿美元用于电动车(xEV)的开发,这与传统内燃机汽车市场形成鲜明对比,xEV市场是Si功率元件的主要市场驱动因素。在采用SiC的背后,Yole的分析师也指出了封装问题。根据Yole的报告,只有意法半导体和丹佛斯有能力提出他们的专业知识,在SiC供应链中仍然存在许多挑战。

碳化硅发展现状和挑战

现在在碳化硅方面,国外企业发展神速。首先在SiC衬底,4英寸、6英寸量产,8英寸也在稳步推进。;来到 SiC外延:6英寸外延片已经产业化,外延速率最高可以达到170 μm /h,100μm以上的高厚度外延片缺陷密度低于0.1cm-2。

而在这个市场,也是美欧日韩拥有很大的话事权。

其中美国在SiC领域全球独大,拥有Cree、II--VI、道康宁等具有很强竞争力的企业,并且占有全球SiC 70-80%的产量;欧洲拥有完整的SiC衬底、外延、器件、应用产业链,拥有英飞凌、意法半导体、Sicrystal、Ascatronl、IBS、ABB等优秀半导体制造商;来到日本方面,他们是设备和模块开发方面的绝对领先者,主要有罗姆、三菱电机、富士电机、松下、东芝、日立等企业;韩国则有SiC粉末公司有LG Innotek,晶体企业有POSCO、Sapphire Technology、LG、OCI和SKC,外延企业有RIST、POSCO和LG,但SiC器件的企业不多,主要推动者是三星。

无论从市场反应,还是公司的表现来看,SiC器件似乎真的到了即将爆发的时候,但是从整体上看,还需要跨过几道坎。首先,和Si相比,SiC的成本较高。如何提高成本竞争力,是SiC能够爆发的一个关键条件。

从技术上看,SiC也需要迎来几方面的挑战。

瀚天天成电子科技销售副总裁司马良亮在接受台媒CTIMES采访时谈到,由于碳化硅的生产瓶颈尚未解决,原料晶柱的品质不稳定,造成整体市场无法大规模普及。另一个发展限制,则是在碳化硅元件的应用与设计上。司马良亮表示,由于硅晶圆问世已久,而且行之有年,有非常完整的工具与技术支撑,因此绝大多数的芯片工程师只熟悉硅元件的芯片开发,但对于碳化硅元件的性能与用途,其实不怎么清楚。

他甚至用“博士”和“小学生”,来对比目前硅晶与碳化硅之间的知识落差。也因为有这样的知识上的落差,造成碳化硅元件在发展上更加缓慢。

“工程师对碳化硅元件本身的性能就已经不太清楚,再加上晶圆品质的不稳定,导致元件的良率与可靠度不足,让整个的产业发展非常缓慢”,司马良亮说道。

如果这些问题能终有一日解决,SiC的时代那就真的真正来临了。

返回