发布时间:2019/9/25 17:22:25

浏览次数:3763

2019-08-14 来源:第三代半导体产业技术战略联盟

SiC(碳化硅)作为第三代半导体,以耐高压、高温和高频,在高性能功率半导体上显出优势。在应用中,在光伏和服务器市场最大,正处于发展中的市场是xEV(电动与混动汽车)。随着SiC产品特性越做越好,在需要更高电压的铁路和风电上将会得到更多的应用。

不过,制约SiC发展的,关键是价格,主要原因有两个,一个是衬底,一个是晶圆尺寸所限。例如晶圆尺寸越大,成本也会相应地下降,罗姆(ROHM)等公司已经有6英寸的晶圆片。在技术方面,众厂商竞争的有两个焦点:技术和原材料。

1 应用领域

现有的市场中,光伏和服务器最大。处于发展中的市场是xEV。随着SiC产品特性越做越好,在铁路和风电上会得到更多的应用。

在xEV方面,现在OBC(车载充电器)和DC/DC上应用得比较多,今后主驱上也会有很多应用(如下图)。OBC方面,大约两三年前已开始大量应用SiC肖特基势垒二极管(SBD),现在SiC肖特基、SiC MOSFET已经用在很成熟的市场。DC/DC方面,市场上也已用得很多了。主驱逆变器方面,现在仍以Si IGBT和Si FRD(整流二极管)为主,但是客户都在研发SiC产品,预计2021年、2022年之后,SiC的MOS会得到越来越多的应用。当前主驱应用上最大的瓶颈不是设计,而是在价格,例如Si IGBT模块如果改成SiC模块,价格提升5~10倍左右。另外,汽车的快速充电和无线充电方面,大家现在也在研发SiC方案,预计今后有很大的应用前景。

未来,风电和铁路将是很大的市场。因为现在SiC还是以1.7 kV和1.2 kV为主,而风能需要3.3 kV,铁路需要3.3 kV、3.6 kV甚至5 kV以上,因此随着SiC的电压做得越来越高,风电和铁路将是下一个蓝海。

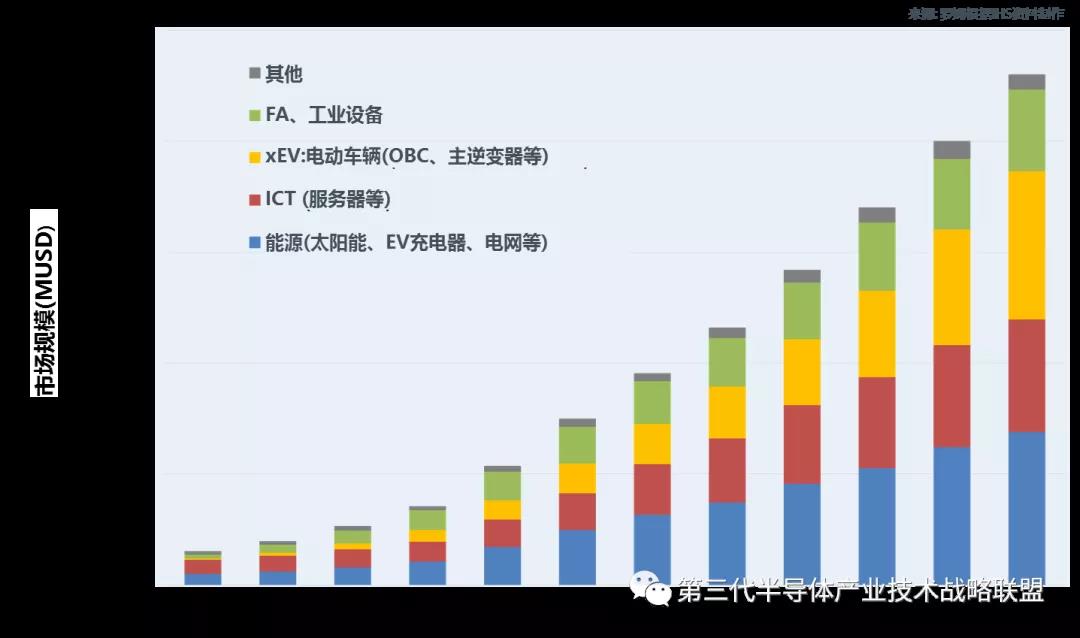

对SiC市场的预测有多种版本,甚至同一家市场调查公司也有多种版本。罗姆基于IHS的调查,保守地预测2025年整个市场规模将达到约23亿美元(如下图)。

2 SiC的新技术进展

SiC的功率元器件产品主要有三类:SiC肖特基(二极管)、SiC MOSFET(三极管)和模块产品。

2.1 总体趋势

SiC肖特基。欲取代400 V~3.3 kV的Si PND(快恢复二极管)和FRD(整流二极管)。

第一个趋势是把晶圆做得越来越大,由原来的4英寸转为现在的6英寸,在将来有可能向8英寸或更大尺寸去进展。其次是车规品。再有是把封装做得越来越多元化,例如做更多的贴片封装,把它的产品线做得更多一些。

SiC MOSFET。欲取代600V~3.3 kV的Si MOSFET和IGBT。

第一个趋势也是晶圆越做越大。其次把电流和电压做大做高。再有也是把封装做得丰富一些,例如现在市场上比较多的像TO-247是3引脚,接下来罗姆会推出TO-247的4引脚产品,这样在工控产品上可以更方便地去使用。第四是车规品更多一些。

2.2 制造工艺的改进

SiC领域也有多个玩家,例如罗姆、英飞凌、Cree、ST等。罗姆半导体(北京)有限公司设计中心所长水原德建介绍了SiC及罗姆产品的技术进展。

SiC肖特基工艺的改进。现在市面上的SiC肖特基产品有两种构造,一种是纯肖特基构造。罗姆的第一代和第二代产品采用了纯肖特基的构造。纯肖特基构造的最大好处在哪里?因为肖特基有两个特性,一个是VF,即正向耐压;另一个特性是瞬间的最大电流。所以如果用肖特基构造来做,虽然VF可以做得很低,但是瞬间电流做得不好。

为此,罗姆的第3代产品采用了JBS构造。JBS构造的最大好处,虽然VF会相应的变差,但是罗姆用自己的能力在保证原有的低VF的情况下,把瞬间电流做得更大。由于JBS构造的优势,现在市场上的产品基本都是JBS构造。

SiC MOSFET

现在也有两种结构的产品,第一种叫平面型构造MOS,即DMOS,还有一种MOS是沟槽型的构造,即UMOS(U的意思是沟槽像U型)。两种MOS的最大区别是:平面型的耐压可以做得很好,但是芯片尺寸要做得很大。但是沟槽式的可以做小,即可以把晶圆尺寸做小一些,价格更低一些,同样的芯片情况下,还可以把Ron做得更低一些。

为此,罗姆的第1、2代产品采用平面型构造,第3代采用了沟槽型构造。这种沟槽型的构造现在只有罗姆一家在做。不仅如此,罗姆的沟槽构造还有一个优势:普通Si的沟槽型构造是一个沟槽(Trench),但是罗姆挖了两个沟槽,因为MOS有个最大的问题是在栅极(Gate)耐压会差一些,因为它是个氧化膜,因此罗姆又挖了一个沟槽,使它的电流可以从此跑出去,使它的耐压特性更强一些。这种双沟槽的构造是罗姆的一项专利,也是罗姆独有的。

模块

把上述的二极管、三极管集成在一起,就做成了模块。SiC的开关损耗比IGBT更低。并且随着频率的增高,IGBT模块的损耗增加很快,这意味着在频率越高的情况下,SiC的特性会越会体现出来,可以越节能(如下图)。

3 罗姆的投资及制造进程

SiC领域也有多个玩家,除了罗姆外,还有英飞凌、Cree、ST等。

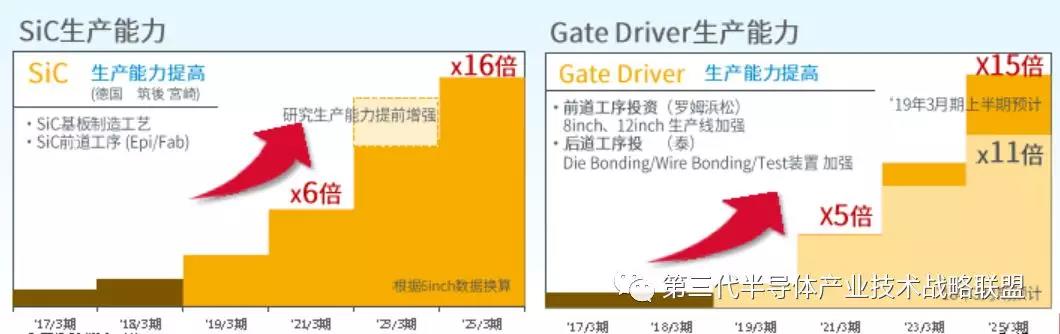

SiC作为新一代技术和产品,需要扩建和持续投资。例如罗姆,需要多个阶段性投资,预计到2025年时将,累计投资将达850亿日元(如下图右)。

罗姆的SiC产能预计2021年会达到2017年的6倍,2025年的时候会达到2017年的16倍(如下图左)。除了SiC之外,驱动SiC还需要栅极驱动器,罗姆的栅极驱动的产能也会越来越提高(下图右)。

罗姆在2000年左右开始投资SiC。为了实现一条龙生产策略,在2009年收购了德国晶圆厂SiCrystal公司,该公司主要做SiC柱、SiC衬底。之后在2010年时罗姆实现了SiC肖特基的量产,可谓日本第一家量产的公司,在全球是第四家。2010年底,罗姆量产了SiC MOSFET,堪称全球第一家量产的公司。在两年之后的2012年,罗姆量产了SiC模块,是全球第一家实现量产的公司。2015年,罗姆量产了沟槽型SiC MOSFET,也是全球第一家量产的公司。

罗姆的晶圆可以做到6英寸。

4 罗姆的SiC产品及规划

主要有三大类:SiC肖特基,SiC MOSFET,SiC模块。

SiC肖特基现在主要是以第2代和第3代为主,第2代和第3代主要是650 V和1.2 kV产品,从5 A到40 A。SiC MOS也是主要以第2、3代为主,主要是650 V、1.2 kV、1.7 kV,导通电阻最小可以做到17 mΩ,最大约1150 mΩ。模块主要是以半桥的方式,封装主要有市场用的比较多的是C型、E型和G型,产品以1.2 kV和1.7 kV为主,电流主要是80 A到600 A安培。通用模块方面,罗姆会自己来做;像车用六合一模块等特殊模块,罗姆和国内的模块厂一起合作。

除此以外,罗姆还销售SiC芯片,主要是以650 V~1.7 kV为主,从6 A一直到50 A。目前,罗姆正在发展以SiC为首的电源解决方案,和其它公司相比,优势是既有自己的晶圆,又有自己的芯片。绝缘栅极驱动器方面,罗姆也是想今后把这块做得越来越大,预计2020年3越发布第四代MOSFET产品。

上图:罗姆的SiC MOSFET,及6英寸Trench-MOSFET晶圆(左)、6英寸SBD晶圆(右)

上图:搭载罗姆SiC芯片的SiC MOSFET模块

返回