发布时间:2019/9/26 10:38:04

浏览次数:3909

2018-05-16 来源:前瞻产业研究院

产业价值集中前半部分,LED衬底为主要应用

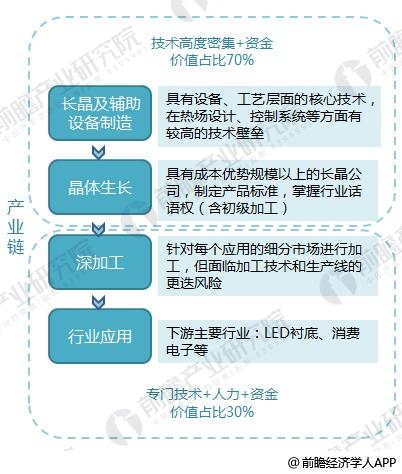

蓝宝石产业链包括长晶及辅助设备制造、晶体生长、深加工和行业应用四部分。其中,长晶及辅助设备制造和晶体生长这两个环节的价值占整条产业链的70%,需要高度密集的技术和资金。整条产业价值链如下图所示。

图表1:蓝宝石产业价值链示意图

纵观蓝宝石的整个产业链的价值分布可以看出:技术和资金高度密集于行业上游的长晶设备及晶体生长,占据着行业价值的70%,而下游蓝宝石盖板的加工和应用的技术含量稍低,人力和资金较为密集,占据行业价值的30%。

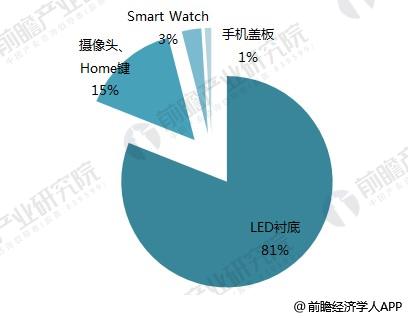

从蓝宝石下游应用来看,整体集中于LED衬底和可穿戴设备:用于LED衬底、手机的Home键和摄像头、Smart Watch的盖板、手机盖板的比例分别为:81%、15%、3%和1%。

图表2:蓝宝石下游应用(单位:%)

以蓝宝石材料为主的LED市场高度集中,全球蓝宝石晶棒市场规模将超10亿美元

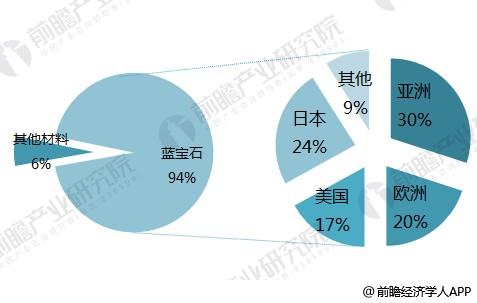

LED衬底主要用作生长LED材料,LED材料的生长需要在衬底上制作氮化镓(GaN)基的外延片,这一生长过程常用的衬底以蓝宝石为主,占比LED衬底市场的94%。从地区分布来看,LED衬底用蓝宝石市场主要集中于亚洲、欧洲、日本和美国,分别占比世界市场份额的30%、20%、24%、17%,合计占比世界份额的91%。

图表3:LED衬底蓝宝石市场分布(单位:%)

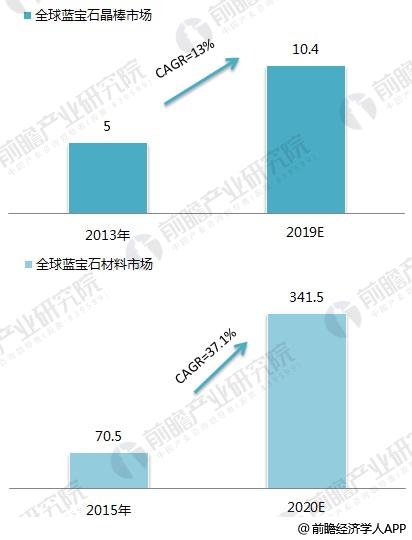

虽然蓝宝石各规格整体规模增速不大,但随着长晶技术的不断发展,大尺寸晶棒的生产成为主流。前瞻产业研究院发布的《2018-2023年中国蓝宝石行业发展前景预测与投资战略规划分析报告》预计,2013-2019年,全球蓝宝石晶棒市场规模由5亿美元增长至10.4亿美元,年均复合增速达;根据消费电子需求中不同种类的需求,以及智能手机和智能手表的出货量预测,到2020年,全球蓝宝石材料市场营收将从2015年的70.5亿人民币增长到341.5亿人民币,年均复合增长速度达到37.1%。

图表4:蓝宝石晶棒市场规模及蓝宝石材料市场规模(单位:亿美元,亿元)

蓝宝石盖板是未来行业的蓝海,全球的蓝宝石基板厂商将集中发力中国市场

如何制造出耐磨耐摔的手机盖板一直是智能手机需要突破的难题之一,相比苹果产业链中康宁的大猩猩玻璃盖板,蓝宝石的硬度更强,更耐磨。对比大猩猩玻璃盖板,其优点主要有:

1、蓝宝石盖板硬度较大可以抵挡刀划等,因而不会因为磨损而降低触摸屏的反应速度。

2、蓝宝石盖板可以做到更薄,是大猩猩玻璃厚度的一半,可以大大减少机身的厚度;

3、折射率更高,可以提高蓝宝石屏幕的透光率和背光LED的亮度,大大了提升视觉体验;

4、介电常数是大猩猩玻璃的1.3倍,使得触摸屏的敏感度更高。而指纹识别的Home键之所以用蓝宝石盖板也是因为指纹识别需要较高的敏感度,而蓝宝石可以持续保证这种敏感度。

2016年是蓝宝石元年。随着蓝宝石技术进步,单位成本下降,蓝宝石供给端将具备为消费电子屏幕窗口供货的产能和成本条件,蓝宝石在消费电子中的新拓展前景光明。国内集成电路产业维持20%高增速,未来3-5年将是国内半导体企业追赶全球领先企业,实现芯片国产化的关键阶段,政策支持、产业整合将引起产业链结构变化。

前瞻产业研究院认为,,未来LED用途的蓝宝石基板需求主要将会来自于中国地区,而蓝宝石基板厂商面对中国市场的需求崛起,加上中国地区进口税率的考量下,将加速全球的蓝宝石基板厂商在中国的市场布局。

返回